说点什么吧~

会计是什么?

会计是科学。——严谨

会计是艺术。——在会计准则的允许范围之内做出合理的选择和判断,让它能够准确的描述一个企业。

会计是魔术。——在商业社会中,几乎所有人都会使用财务信息来做决策。

会计是科学、是艺术、更是魔术——在商业社会,几乎人人都会使用财务信息来做决策,它的奥妙,我们一起来探讨~

报表是如何产生的:

(例子)

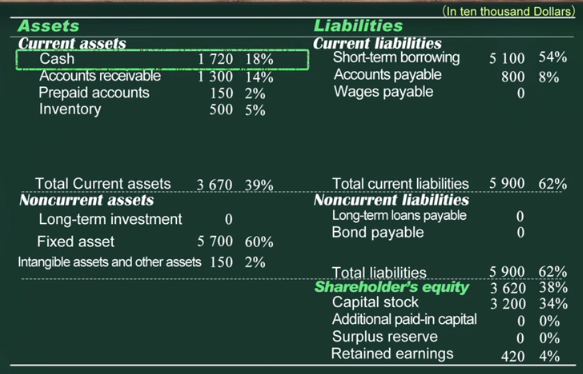

1、设立公司,股东投资3200万元现金。——货币资金和股本(股东权益)

2、向银行借款5100万元,借款期限为6个月。——货币资金增加5100+短期借款

3、购买生产设备,办公家具和车辆,建造办公楼、厂房,花费5700万元,以银行存款支付。——货币资金减少,固定资产增加(数量没变,只是资金结构的变化)

4、获取一块土地的使用权,花费150万元。——货币资金减少,无形资产增加(数量没变,只是资金结构的变化)

5、采购原材料花费2400万元,到12月31日为止支付1600万元现金,其余部分将在下一年度分期支付。——存货增加2400,货币资金减少1600,负债(应付账款800)

6、生产出一批产品。产品成本为3600万元,其中使用的原材料价值为2400万元;发生了人工费和其他支出1200万元,以现金支付。——存货减少2400,货币资金减少1200,存货(产品)增加3600

【生产成本:原材料、人工(工人工资)、制造费用(车间开支即水电动力、厂房的折旧)等】——生产成本记录在资产负债表上而不是利润表上。利润表上的成本是营业成本!

【存货:产成品、在产品、原材料】

【营业成本】(利润表):失去产品的价值。是存货中被卖掉的部分。

【营业成本与生产成本的关系】:部分与总体的关系。营业成本是生产成本的一部分。

【营业费用】:公司与销售有关的费用,如广告费、销售人员的工资、运费、销售部门的各种开支。

【营业成本与营业费用的关系】:两个不同的环节。营业成本与生产环节有关系,营业费用与销售环节有关系。

——我仅仅扩大产量,不扩大销量,就能增加毛利润。(对!)

WHY?

营业成本变少了,固定成本没变,但是分摊在了更多的产品上,所以计入营业成本的固定成本变少了。

So

企业盈利状况不好,但是毛利增加,报表变好看了。所以毛利的提升不仅仅是业绩变好,还有可能是库存的积压。

在重资产行业,这种现象-企业毛利受库存影响很大-很常见。

——即固定成本经常变动。企业厂房折旧较严重。

【生产成本】:

【固定成本】(在一定产能范围之内,不论生产多少产品,固定成本的总量是不变的。[哪怕产量是0,也有固定成本])——厂房设备的折旧、人工(总工资)

【变动成本】(随着产量的增加而增加的成本)——原材料、人工(计件工资)

【毛利润】=营业收入-营业成本

7、销售产品4300万元,销售成本3100万元。到12月31日为止收到3000万元现金,其余部分将在下一年度内收到。——营业收入(利润表)4300[收入不是看收到的现金是多少,而是看别人同意给多少钱及你是否把产品转移给了客户],货币资金增加3000,应收账款增加1300,存货减少3100,营业成本3100,[4300-3100=1200]在未来将要扣除其他的费用及所得税及企业利润分配之后将变成未分配利润——为使资产=负债+股东权益.

8、为下一年采购原材料预付150万元。——货币资金减少,预付账款增加

9、支付管理人员工资和行政开支150万元,支付销售人员工资和外地销售分公司开支250万元。——货币资金减少,营业费用250,管理费用150

10、研发部门当期花费50万元成功地研制出用低成本进行污染处理的技术。

——【自行研发技术研究阶段的投入作为费用出理(管理费用),开发阶段的投入可计入无形资产(申请专利的申请费)——因为研究活动是一个高度不确定的事情,会计是一个谨慎保守的事情,所以将其当做失败来计算】

[技术上的成功不等于商业上的成功]

【外购的技术记在无形资产中】

【研究基本上不会带来无形资产,所有企业自创的无形资产都不会再报表上体现。在报表上看见的无形资产都是企业买别人的】(再如创立品牌要做广告,做广告计入营业费用而不是记品牌这个无形资产)——故企业会有很多报表外的重要资产,比如技术和品牌,但是他们的价值很难估值。这就会出现一些问题,不在报表上的难以估值的有重要价值的资产!——有些公司的研发机构是一个独立的法人,母公司需要从子公司买技术,所以能够计入无形资产中。

【研发部门子公司里面,记录费用;研发部门独立于公司,记录资产】

===货币资金减少50,管理费用50

11、支付银行利息130万元。——货币资金见善130,财务费用(利润表)130

12、支付所得税100万元。——货币资金减少100,所得税(利润表)100

13、分配现金股利100万元。——货币资金减少100,现金股利100,现金分配100,未分配利润420

对项目的担心:

1、应收账款。——收不回来会让资产减值,利润也会减值。资产价值得到保证

2、存货价值是否下降,固定资产的折旧、技术上的落后是否会使其价值下降

3、无形资产等

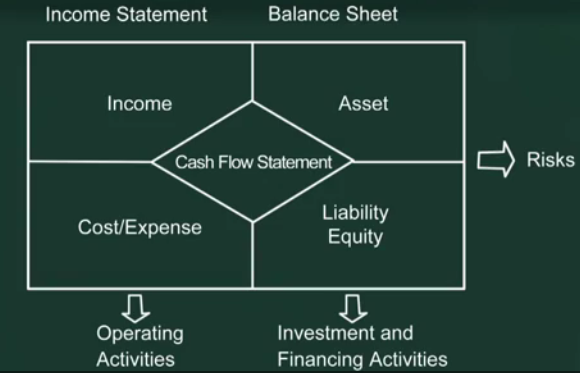

现金流量表

收钱与付出钱的情况。——将现金的流入流出按照公司从事的经营、投资、融资三项活动进行分类的描述。

买卖房车属于投资类型;贷款属于融资类型。

经营——销售产品、采购支付现金、给员工发工资、交税[税收的返还、增值税]现金流入中的税收是增值税的应交税金、租金等。

投资——固定资产,公司内部投、无形资产;流动资产,对外投资,如买别人的股票、债券,参股别人的公司。投资收益(子公分红)

融资——债务融资(还本付息)、股权融资(股东分红)

【经营性租赁:期限短、金额小;融资性租赁:期限长、金额大】[融资性租赁本质上是一种购买行为——负债(长期应付款)]

现金流量表告诉了现金增减变化是如何发生的(为什么你的现金最后增加或是减少了),描述现金的来龙去脉。——由不同原因引起的现金增减变化其含义是不同的——越是来自于经营活动的流入越会持久;对投资的流出维拉很可能带来回报。

现金与其他资产项目的区别:现金关系到企业的生死。我们关心这个公司持续经营的风险。(风险状况)

现金流量表是如何产生的?

(例子)

1、设立公司,股东投资3200万元现金。——融资、现金流入

2、向银行借款5100万元,借款期限为6个月。——债务融资、现金流入

3、购买生产设备,办公家具和车辆,建造办公楼、厂房,花费5700万元,以银行存款支付。——投资、现金流出

4、获取一块土地的使用权,花费150万元。——无形资产,投资、现金流出

5、采购原材料花费2400万元,到12月31日为止支付1600万元现金,其余部分将在下一年度分期支付。——经营、现金流出

6、生产出一批产品。产品成本为3600万元,其中使用的原材料价值为2400万元;发生了人工费和其他支出1200万元,以现金支付。——经营、现金流出

7、销售产品4300万元,销售成本3100万元。到12月31日为止收到3000万元现金,其余部分将在下一年度内收到。——经营、现金流入

8、为下一年采购原材料预付150万元。——经营、现金流出

9、支付管理人员工资和行政开支150万元,支付销售人员工资和外地销售分公司开支250万元。——经营、现金流出

10、研发部门当期花费50万元成功地研制出用低成本进行污染处理的技术。——经营、现金流出

11、支付银行利息130万元。——融资、现金流出

12、支付所得税100万元。——经营、现金流出

13、分配现金股利100万元。——融资、现金流出

——经营-500万;投资-5850万,说明在投资(对外或固定投资);融资,8070万;现金净流量是8070万

经营活动为负并不代表是亏损,表示销售和税金偿还无法承担工资、税金和采购,入不敷出,也就是经营活动养不了自己(经营活动没有造血功能,需要融资输血)——这个企业是没有钱的——这个企业赚钱,但是没有钱。

(更新ing^)

三张表的逻辑关系

利润表:

收入、成本费用、利润。收入-成本费用=利润——企业的经营活动状况。

资产负债表:

资产、负债、股东权益。资产=负债+股东权益——企业的投融资行为。

现金流量表:

将经营、投资、融资活动重复一遍。是站在风险角度的。

——两个维度:

1.现金流量表(风险监督)——企业能否生存下来;

2.资产负债表+利润表(收益的视角)——企业如果可以活下来会是什么样子,将有多少收益。

两个维度完整的描述了公司的所以经济活动。

ex:

企业去银行贷款,银行——最关注的是现金流量表(企业风险状况,当它赚钱赚的最少时还能否换银行的债,因为企业赚得多也不会给银行分钱啊~)

投资者——最关注的是利润表(预测企业未来的盈利状况)

收购公司——最关心的是资产负债表(买公司卖的是股东权益=资产-负债;零成本收购:我承担了这个公司所有的负债来获得这个公司所有的资产。担心资产被高估、负债被低估,负债的风险更难控——如【或有负债】:如你收购的这家公司给别人提供了担保,那个公司如果还不了债这个公司替他还,一旦那个公司无法正常还债,这个公司就面临着偿债的要求,但是这件事不一定发生。【表外负债】:负债不在报表上但它确实存在)

财务分析的基本方法

A. 同型分析(即结构分析)

利润表上的所有项目/收入,看起占收入的比重

将总资产作为一个参数,看每一项资产在总资产中的比重。

资产的结构往往与企业的行业特征和竞争环境相互关联。

表中显示的固定资产占的比重为60%,很高,说明其是相对重资产的制造业。

应收账款较多,产品不一定好卖,说明可能存在一定的竞争。

右边可以了解资金的来源。

B. 盈利能力分析

C. 运营能力分析

D. 短期拆债能力分析

E. 长期偿债能力分析

——将数据作比较的两种方法:

1.趋势分析:同一公司各年度财务数据的对比分析。

2.比较分析:不同公司业务数据的对比分析。

说点什么吧~

欢迎来到学堂在线广场~

在这里你可以玩活动,看资讯,晒笔记。

还可以交学友、发心情、聊人生。

在学堂的每一天,就从这里开始吧!

点击 广场指南 了解更多