说点什么吧~

财务管理(Financial Management):在一定的整体目标下,关于资产的购置 (投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的 管理。

会计(Accounting):以货币为主要计量单位,以会计凭证和会计账簿为主 要形式,采用专门的方法对社会组织的财政收支和经济业务进行记录、核 算和监督的活动

应计基础(Accrual Basis):以权利和责任的发生来决定收入和费用归属期 的一项原则。是指以实质收到现金的权利或支付现金的责任权责的发生为 标志来确认本期收入和费用及债权和债务。。按照权责发生制原则,凡是本 期已经实现的收入和已经发生或应当负担的费用,不论其款项是否已经收 付,都应作为当期的收入和费用处理;凡是不属于当期的收入和费用,即 使款项已经在当期收付,都不应作为当期的收入和费用。

现金基础(cash basis):现金基础会计是权责发主制以外的另一种选择, 在商品及服务的销售行为发生的时候,立即记录于现金收入当中,或是在 购入商品及服务的时候,立刻记录为现金支出。

折旧(depreciation):指资产价值的下降,指在固定资产使用寿命内,按 照确定的方法对应计折旧额进行系统分摊。为固定资本在使用过程中因损 耗逐渐转移到新产品中去的那部分价值的一种补偿方式。

账面价值(Book Value):指会计报表中某科目( 通常是资产类科目)的账面 余额减去相关备抵项目后的凈额。如应收帐款账面余额减去相应的坏帐准 备后的凈额为账面价值。

四大财务报表 :一套完整的财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表(或股东权益变动表)和

财务报表附注。

资产负债表(Balance Sheet/Statement of Financial Position):反映企业资产、负债及资本的期未状况。长期偿债能力,

短期偿债能力和利润分配能力等。

损益表( ( 利润表) )(Income Statement/Profitand Loss Account):反映本期企业收入、费用和应该记入当期利润的利得

和损失的金额和结构情况。

现金流量表(Cash Flow Statement):反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及筹资活动三部份。

股东权益变动表( ( 所有者权益变动表) )Statement of change inequity):反映本期企业所有者权益( 股东权益)总量的增

减变动情况还包括结构变动的情况,特别是要反映直接记入所有者权益的利得和损失。

自由现金流量 (Free Cash Flow) :自由现金流是一种财务方法,用来衡量企业实际持有的能够回报股东的现金。指在不

危及公司生存与发展的前提下可供分配给股东(和债权人)的最大现金额。

股利 (Dividend) :指是公司向股东分配的公司盈余。

融资 ( Financing) :又可称为 资金融通,指在经济运行过程中,资金供求双方运用各种金融工具调节资金盈余的活动,

是所有金融交易活动的总称。

贝塔系数 ( Beta Coefficient):是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场

的波动性。在股票、基金等投资术语中常见。

资产负债表:反映企业资产、负债及资本的期未状况。长期偿债能力,短期偿债能力和利润分配能力等。

股本 ( Capit al Stock/Share Capital) :股本指股东在公司中所占的权益,多用于指股票,股本=股票面值*股份总额

保留盈余 ( retained earnings) :指公司历年累积之纯益,未以现金或其它资产方式分配给股东、转为资本或资本公积者。

每股盈余( ( Earning Per Share , EPS) :指税后利润与股本总数的比率。它是测定股票投资价值的重要指针之一,是分

析每股价值的一个基础性指标,是综合反映公司获利能力的重要指标。每股收益=期末净利润÷期末股份总数。

库藏股 (Treasury stock) :指企业收购的尚未转让或注销的本公司股份

保留盈余 ( retained earnings) :是指公司历年累积之纯益,未以现金或其它资产方式分配给股东、转为资本或资本公积

者

流动资产 (Current Assets) :指预计在一个正常营业周期内或一个会计年度内变现、出售或耗用的资产和现金及现金等

价物。如库存现金、银行存款、交易性金融资产、应收及预付款、存货等。

除权 (Rights Out) :由于公司股本增加,每股股票所代表的企业实际价值( 每股凈资产)有所减少,需要在发生该事实之

后从股票市场价格中剔除这部分因素,而形成的剔除行为。

无形资产 (Intangible Assets) :指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

折旧 ( depreciation) :指资产价值的下降,指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

现金流量表( ( Cash Flow Statement) ) :反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及筹资活动三部

份

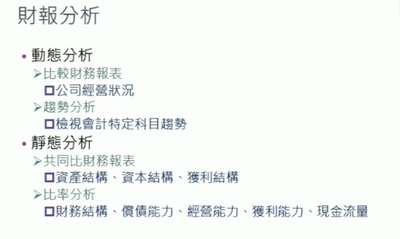

财务报表分析(Financial statements analysis)以企业基本活动为对象、以财务报表为主要信息来源、以分析和综合为

主要方法的系统认识企业的过程,其目的是了解过去、评价现在和预测未来,以帮助报表使用人改善决策。

资产结构(asset structure) :

是指各种资产占企业总资产的比重。按不同的标志,一般可以分为以下几种主要结构形式:

按资产的价值转移方式划分为流动资产和固定资产。

按资产的占用形态划分为有形资产和无形资产。

按资产的占用期限划分为短期资产和长期资产。

按资产的用途结构划分为货币资产、结算资产、非商品材料资产、商品材料资产、固定资产、无形资产及递延资产。

按资产的资本形态结构划分为货币资本、商品资本和生产资本。

按资产的数量习性划分为临时波动的资产和永久固定的资产。

总资产周转率(Total Assets Turnover )总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。周

转率越大,说明总资产周转越快,反映出销售能力越强。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝

对额的增加。

总资产周转率=销售收入总额/平均资产总额

杜邦分析式

凈资产收益率(ROE)=凈利润/凈资产=销售利润率×资产周转率×权益乘数(财务杠

杆)

销售利润率=利润总额/销售收入 (盈利能力)

资产周转率=销售收入/总资产 (营运能力)

权益乘数=总资产/凈资产 (偿债能力)

现金周期(cash conversion cycle)现金周期是企业在经营中从付出现金到收到现金所需的平均时间。现金周期决定企业资

金使用效率。绩优企业在现金周期上具有比一般企业少 40-65 天。按照法罗斯(Farris)教授提出的现金周期模型,在分

析了 DELL 和杰西潘尼的现金周期和美国主要产业现金周期的过程,他得出结论认为,现金周期缩短是企业效益提升的一

个关键指标。

现金周期=存货转换期间+应收帐款转换期间-应付帐款递延期间=生产经营周期-应付帐款平均付款期

哈马达等式可用来计算财务杠杆对 Beta 的影响,进而计算考虑杠杆影响修正后的风险溢酬。因为利用财务杠杆(在完整

投资理论上)并不会增加真实的报酬效率,而是如同其名只是增加杠杆,将报酬与风险同步扩大。

流动资产(Current Assets) :指预计在一个正常营业周期内或一个会计年度内变现、出售或耗用的资产和现金及现金等价

物。如库存现金、银行存款、交易性金融资产、应收及预付款、存货等。

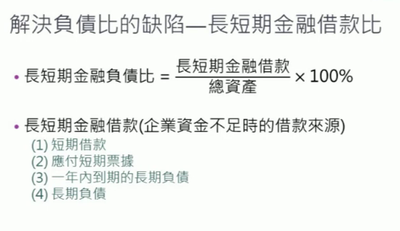

流动负债(Current Liabilities) :一年内或者超过一年的一个营业周期内需要偿还的债务合计。

无风险收益率(Risk-free Rate) ,也称无风险报酬率(risk-free return rate) ) :指把资金投资于一个没有任何风险的、

投资对象所能得到的收益率。一般会把这一收益率作为基本收益,再考虑可能出现的各种风险。

加權資金成本,大陸稱之為 加权平均资本成本(Weighted Average Cost ofCapital) :是指企业以各种资本在企业全部资

本中所占的比重为权数,对各种长期资金的资本成本加权平均计算出来的资本总成本。加权平均资本成本可用来确定具

有平均风险投资项目所要求收益率。

企业终值: 企业终值指在企业持续经营的假设基础上,企业经营 n 年后的企业价值,通常采用收益法评估终值。由于企业

未来经营期限存在不同情况,因此计算方法也不同。通常将企业经营分为永续经营模式、有限经营模式和周期性经营模

式作为计算的依据。

获利指数(Profitability Index ,PI) , 又 稱 之 為 现值指数(Present Index ,PI) :是指投资方案未来现金净流量现值

与原始投资额现值的比值。现值指数法就是使用现值指数作为评价方案优劣的一种方法。现值指数大于 1,方案可行,

且现值指数越大方案越优

名目减资:将列在业主权益项下的累计损失,透过减资方法予以冲销,它不改变资产总值,只是认列损失,尤其是先减

资再增资。

借壳上市( 后门上市,Back Door Listing) :借壳上市是指上市公司的母公司(集团公司)通过将主要资产注入到上市的子

公司中,来实现母公司的上市,借壳上市的典型案例之一是琼森集团借子壳。

美国存托凭证(American Depositary Receipt, ADR) :面向美国投资者发行并在美国证券市场交易的存托凭证。

F 股:为中国股份公司在海外发行上市流通的普通股票。来台第一上市、上柜及兴柜外国企业,为依照外国法律所登记

注册之公司,未在国外证券市场挂牌交易,来台进行第一上市或上柜发行股票者。

T 股:大陆注册企业到台湾挂牌

H 股:即注册地在内地、上市地在香港的外资股

选择权 (期权, Option) ) :指一种能在未来某特定时间以特定价格买入或卖出一定数量的某种特定商品的权利。期权

的持有者可以在该项期权规定的时间内选择买或不买、卖或不卖的权利,他可以实施该权利,也可以放弃该权利,而期

权的出卖者则只负有期权合约规定的义务。

流动性陷阱(liquidity trap ):是凯恩斯提出的一种假说,指当一定时期的利率水平降低到不能再低时,人们就会产生

利率上升而债券价格下降的预期,货币需求弹性就会变得无限大,即无论增加多少货币,都会被人们储存起来。发生流

动性陷阱时,再宽松的货币政策也无法改变市场利率,使得货币政策失效。

说点什么吧~

欢迎来到学堂在线广场~

在这里你可以玩活动,看资讯,晒笔记。

还可以交学友、发心情、聊人生。

在学堂的每一天,就从这里开始吧!

点击 广场指南 了解更多