说点什么吧~

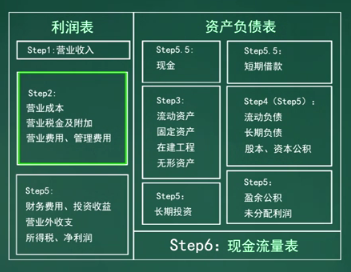

预测会计报表则是基于对未来可能发生的经济活动的预测,整体上分为以下六个步骤:

第一步:预测营业收入

编制预测会计报表的第一步,也是最困难的关键的一步,就是预测“营业收入”。“营业收入”预测的难点在于,影响它的因素比较复杂,很多都已经超出了会计的范畴。比如,行业未来的发展趋势、价格走势、企业在行业中的竞争地位,等等。当然,对于一些成熟行业,也可以通过历史数据得到大致的预测,比如根据最近3-5年的收入状况考虑自然增长进行预测。但是,对于一些高速成长的行业,采用这样的方法进行预测可能就会距离实际情况较远;另外,一些企业涉足多个行业,或者正在进行转型,这些因素都可能为实际的预测带来更多的困难。

第二步:预测成本、税金和费用

得到了“营业收入”的预测之后,编制预测会计报表的工作几乎就完成了一半。一般来说,只要企业的经营具有一定的连续性,就可以根据历史的毛利率和利润率预测出利润表中的“营业成本”、税金和管理费用、营业费用。到这里,我们就完成了利润表中与经营活动有关的部分。

第三步:预测经营性资产

接下来,我们将视线从利润表转向资产负债表。获得收益是企业经营的目的,但是任何收益都是以资源的投入为基础的,资产正是代表了这种资源的投入。一般来说,不同的行业获得相同的收入需要投入不同的资源,而企业自身的战略选择、管理能力也会影响资源与收入之间的关系。只要企业的经营活动具有连续性,这种特点就会保持在一个稳定的水平,我们也就可以根据历史数据得到预测的各项经营性资产的周转率,在得到“营业收入”的预测之后,这个周转率实际上就给了我们关于经营性资产项目的预测数据。这些经营性资产包括除了现金和短期投资之外的所有流动资产,也包括固定资产等长期资产。

第四步:预测负债和股本

完成了上面的工作之后,我们就需要考虑一个问题了,这就是如何获得购买上述资源所需要的资金?首先,随着公司经营规模的扩大,像应付账款、预收账款等经营过程中自然产生的负债也会增加,这自然会解决企业的一部分资金需要,剩余的部分才需要通过融资活动来解决。

一般来说,可以根据历史上营业收入(或者营业成本)与经营性负债项目(包括应付账款、预收账款、应付工资、应交税金等,实际上除了短期借款和一年内到期的长期负债之外的大部分流动负债都是经营性的)的比例关系预测经营性负债项目的期末余额,这个期末余额与上一期的实际余额之间的差就是随着企业经营规模增大自然解决的资金需要,将第三步得出的总资金需要减去这个数字,就是需要通过融资活动解决的资金。

对于需要融资活动解决的资金,我们可以根据企业历史的资本结构和长、短期负债的比例,结合企业在未来一个会计期间可能获得的融资渠道,估计上述资金需要在负债与股东权益,以及在长、短期负债之间的分配。

第五步:预测投资和利润分配,完成利润表的预测,并调平资产负债表

现在,我们已经预测出了利润表中关于经营活动的部分,以及资产负债表中的大部分内容,现在,我们就要考虑公司未来的投资决策了。投资决策主要是长期投资。

第六步:预测现金流量表

在得到预测的资产负债表和利润表之后,预测现金流量表就可以按照我们前面讲到的用间接法推算现金流量表的办法得到了。

一般来说,企业的经济活动包括经营、投资和融资三个方面,所以关于企业经济活动的预测也涉及这三个方面。经营活动的预测以“营业收入”体现出来,投资活动的预测以“长期投资”体现出来,而融资活动的预测则通过不同类型融资渠道融资额的比例得到体现。

说点什么吧~

欢迎来到学堂在线广场~

在这里你可以玩活动,看资讯,晒笔记。

还可以交学友、发心情、聊人生。

在学堂的每一天,就从这里开始吧!

点击 广场指南 了解更多