说点什么吧~

5.1同型分析(common-size analysis)

即结构分析,每一个项目所占的比重

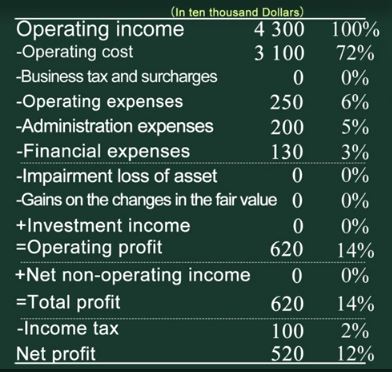

利润表

利润表上的所有项目/销售收入(every item on income statement/operating income)

比原始报表更直观

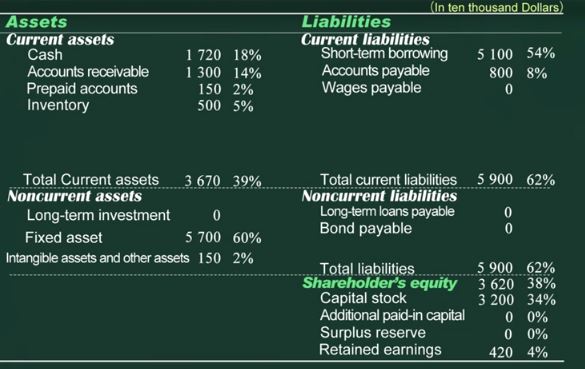

资产负债表

除以总资产

资产结构与行业特征及竞争环境相关,固定资产达60%,像是重资产制造业,应收账款14%紧随货币资金18%,推测行业存在竞争。同时从负债一栏了解资金来源

财务分析的其他方法

比率分析(ratio analysis)

现金流分析(cash flow analysis)

怎么比较呢?

趋势分析trend analysis(time series analysis),同一公司各年度财务数据对比分析

比较分析comparing analysis(gross-sectional analysis),不同公司财务数据对比分析

5.2盈利能力分析

比率分析的原因

报表不够直观反应企业状况,对数字进行加减乘除,获得更清楚的信息

500万与沃尔玛和小咖啡店

毛利润率(gross margin)

=毛利润/收入

净利润率(net profit margin)

=净利润/收入

从而将不同规模的公司进行比较,比较净利润率

12%的净利润率:每卖出100块,收益12

但能卖出多少东西?

投入多少资金,从而获得多少收入

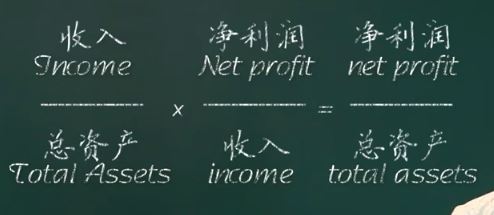

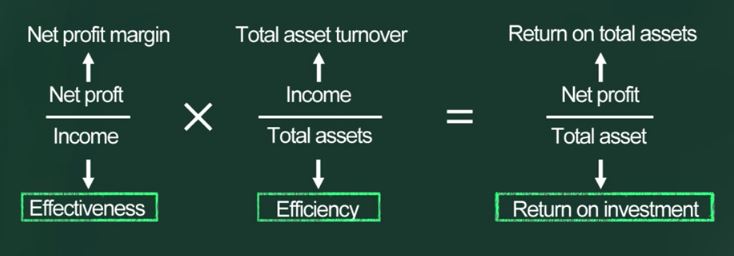

总资产报酬率(return on toal assets)

净利润/总资产

利润率

反应经济效益的高低

总资产周转率

收入/总资产

从现金开始回到现金,资产赚了多少圈

经济含义:效率

5.3营运能力分析

通常把周转率指标(turnover ratio)叫做营运能力(operational capability)

某项资产的周转率=收入/某项资产

比如,应收账款周转率、流动资产周转率、固定资产周转率、总资产周转率

例外:

存货周转率=成本/存货

原因:存货与营运成本关系密切,存货被卖,即成为营运成本

但分子(收入或成本)属于利润表,是时段概念,

分母(资产)属于资产负债表,是时点概念

因此,更为精确的做法是,对资产做处理,用(期初资产+期末资产)/2得到一年资产的平均水平。

但报表中通常采用期末的资产

从企业采购进原材料到回收账款的周期:

存货周期+应收账款的周期

投资回报的2个指标

总资产报酬率

总产投入后的投资回报

=净利润/总资产

净资产报酬率

=净利润/股东权益

通常,把股东权益叫做净资产,股东权益=资产-负债

5.4短期偿债能力分析

短期偿债能力(short-term solvency)即偿还流动负债(一年内应偿还的负债)的能力

流动负债,比如,供应商应付款,最正常的方式流动资产变现

问题:流动资产变现,是否足够偿还负债?2个指标

流动资产/流动负债=流动比率

current assets/current liabilities=current ratio

衡量偿还负债的能力

(假设所有的流动资产转眼间都能变现)

(流动资产-存货)/流动负债=速动比率(acid-test ratio)

流动资产中,存货的变现最慢,保守估计

流动比率等于多少合适?

=1?会出现很多问题

偿债有风险,

流动资产扮演的角色

偿还流动负债(repayment current liability)

日常营运资金(working capital)

破产公司与健康公司的流动比率统计

健康公司的平均水平,3~4(美国公司)

但在中国,公司的流动比率很多在1~2之间,仍能正常运营

原因:流动负债中一个最重要的项目是短期借款(short-term borrowing),企业在偿还短期借款的时候,其资金来源是新的短期借款,而不是流动资产,即借新债还旧债。需要用流动资产偿还的流动负债不包括短期贷款。

考虑到中国企业特殊的贷款模式,其流动比率不像表现的那样低

说点什么吧~

欢迎来到学堂在线广场~

在这里你可以玩活动,看资讯,晒笔记。

还可以交学友、发心情、聊人生。

在学堂的每一天,就从这里开始吧!

点击 广场指南 了解更多